Налог при продаже квартиры менее 3 лет, 5 лет в собственности в 2018 году

Понравилась статья? Следите за новыми идеями из мира сада и огорода, а так же полезных советов в нашем канале. Подписывайтесь на нас в Яндекс.Дзене. Подписаться.

Получение любого дохода в нашей стране подлежит налогообложению. Какой налог с продажи квартир нужно платить собственнику? Подоходный налог и правильно — НДФЛ. Всем владельцам недвижимого имущества необходимо знать, что продажа жилья не всегда облагается налогом:

- Если квартира была в собственности больше 3 (с 2016 года — 5 лет) — освобождение от налога.

- Продана дешевле, чем приобретена (но дороже 70% от кадастровой стоимости) — то платить ничего не надо.

Содержание

- Ставка налога

- Что облагается налогом?

- Определение срока владения недвижимостью

- Продажа квартиры, приобретенной до 2016 года

- Продажа квартиры, зарегистрированной после 1 января 2016 года

- Если продаваемая квартира была подарена или досталась по наследству

- Продажа и покупка квартир в одном и том же году

- Продажа доли квартиры

- Когда подавать декларацию и платить налог

- Документы, прилагаемые к декларации

- Последствия: не заплатили налог при продаже квартиры и/или не предоставили 3-НДФЛ в налоговую

Ставка налога

Подоходный налог уплачивают физические лица со всех своих доходов. Продажа жилого помещения имеет к НДФЛ непосредственное отношение. Ставки налога:

- Для резидентов – 13%

- Для нерезидентов – 30%

Что облагается налогом?

С какой суммы нужно рассчитать налог к уплате? В нашей ситуации – это доход (налогооблагаемая база), который получает собственник от реализации своего недвижимого имущества. Чтобы платить меньше, можно сократить базу:

- На имущественные вычеты (только для резидентов)

- На расходы, которые понес собственник квартиры, когда покупал ее.

выбрав из 2 вариантов для конкретного объекта недвижимости только что-то одно, или имущественный вычет (1 млн. руб.) или затраты на его покупку.

Также стоит отметить, что в этой статье речь пойдет о продаже жилой недвижимости и учета имущественного вычета в 1 млн. руб. (квартиры, дома, приватизированной дачи, комнаты, земельного участка, а также долей в этом имуществе). Такое имущество как гаражи, машиноместа, недострой, автомобили – это другое имущество, при продаже которого можно воспользоваться имущественным вычетом только в 250 т.руб. (см. налог при продаже автомобиля).

Определение срока владения недвижимостью

Как определить, прошел ли срок, после которого можно продать квартиру, чтобы не платить налог? Практически всегда дата отсчета отражена в свидетельстве о праве собственности. Есть три исключения:

- Наследство – отсчет при получении квартиры в наследство начинается со дня смерти наследодателя.

- Кооператив – день выплаты последнего пая или подписания акта передачи – это дата перехода права на квартиру от кооператива к собственнику.

- Если недвижимость была зарегистрирована до 1998 года, то свидетельство на нее не выдавалось.

Для некоторых ситуаций есть свои нюансы, например:

Собственников квартиры было несколько. Один из них выкупает все доли и становится единоличным владельцем недвижимости. Должен ли он платить налог, если на момент продажи квартиры от сделки покупки долей прошло менее 3-х лет? Нет, так как изменение долевой собственности не имеет значения. Если с первоначальной даты регистрации прошло более 3-х лет – НДФЛ платить не надо.

Собственники частных домов могут достраивать их. Нужно ли в этом случае платить налог при продаже недвижимости, если достроенная часть жилья находилась в собственности меньше 3-х лет? Если внешние границы дома были изменены (были внесены поправки в кадастровый план), то НДФЛ придется заплатить.

Продажа квартиры, приобретенной до 2016 года

Если продать недвижимость раньше 3 лет после регистрации собственности и получить прибыль, то полученный доход будет облагаться НДФЛ. Чтобы сократить сумму налога, можно воспользоваться:

- Вычетом – один миллион рублей. Продавец квартиры, бывшей в собственности меньше 3-х или 5-ти лет, имеет право получить вычет в 1 млн. руб только 1 раз в налоговом периоде (в году). То есть при продаже 2 или более объектов в год его можно использовать только для одного.

- Расходами на ее приобретение – то есть налог уплачивается с разницы между доходом от продажи и первоначальной стоимостью приобретения имущества.

Пример 1: Квартиру продали за 10,6 млн. руб., покупали за 8,4 млн. руб., НДФЛ можно рассчитать двумя способами, выгоднее второй вариант (собственник вправе выбрать тот вариант расчета налога, который будет наиболее выгоден ему):

- (8,4 – 1) х 13% = 962 000 руб.

- (10,6 – 8,4) х 13% = 286 000 руб.

Использовать имущественный вычет в большинстве случаев нет смысла. Как правило, его используют, если:

- затраты на приобретение жилья меньше 1 млн. рублей (проще воспользоваться этим вычетом, чем подтверждать расходы на покупку)

- квартира получена по наследству

- была подарена не близким родственником

- продажа подаренной квартиры (от близкого родственника) в ближайшие 3 года после дарения.

Продажа квартиры, зарегистрированной после 1 января 2016 года

Изменения по налогам при продаже квартиры в 2016 году касаются:

- Сроков владения жильем, при котором доход от его продажи подлежит налогообложению теперь равен 5 годам (60 месяцев).

- Недвижимости, зарегистрированной с 1 января 2016 года

- Налогооблагаемой базы: налог от продажи квартиры рассчитывается с наибольшей суммы, после сравнения договорной цены и кадастровой стоимости.

Для кого актуальны эти нововведения?

- Во-первых, налог с продажи квартир для физических лиц – к ИП это не относится.

- Во-вторых, закон действует в отношении недвижимого имущества, которое не используются в деятельности, приносящей доход.

- В-третьих, нововведения касаются недвижимости, зарегистрированной после 1 января 2016г. Для недвижимости, приобретенной до 2016 года, как и прежде, остается освобождение от налогообложения, если срок владения превысил 3 года (36 месяцев).

Пример 2: Жилплощадь купили в июне 2013 года, а продали в июле 2016 года. Следовательно, НДФЛ с продажи уплачивать не нужно, так она находилась в собственности более трех лет.

Срок владения в 3 года остается:

Однако есть исключения, как и прежде, срок владения недвижимым имуществом 3 года для последующей реализации без уплаты налога в 2016 году, остается для:

- Квартир, которые перешли к их собственникам по наследству

- Имущества, переданного в качестве подарка близкими родственниками (в соотв. со ст. 14 Семейного Кодекса)

- Недвижимости, зарегистрированной в ходе окончания приватизации

- Имущества, полученного по договору ренты.

Теперь при расчетах учитывается кадастровая стоимость недвижимости

Кроме того, с 2016 года, необходимо брать во внимание кадастровую стоимость жилья. Сумма, подлежащая налогообложению – максимальная величина:

- Либо договорная цена

- Либо кадастровая стоимость, умноженная на коэффициент 0,7

Другими словами необходимо сравнить цену, по которой квартиру продали и ее фактической кадастровой стоимостью, умноженной на коэффициент 0,7. Платить налог нужно с наибольшего из этих значений.

Пример 3: Гражданин приобрел квартиру в 2016 году стоимостью 5,8 млн. руб., чуть позже он ее продал за 7,3 млн. руб. Кадастровая стоимость составляет 8,9 млн. руб. Если кадастровую стоимость умножить на коэффициент 0,7, то сумма равная 6,2 млн. руб. будет меньше, заявленной договорной цены. Поэтому, подоходный налог нужно будет рассчитывать с договорной стоимости реализации 7,3 млн. руб. НДФЛ = (7,3 – 5,8) х 13% = 195 000 руб.

Кадастровая стоимость недвижимости должна быть определена на 01.01.2016 года. Если региональные власти оценку не производили, то для обложения НДФЛ пока берут договорную цену реализации. Аналогично и с налогом на недвижимость (квартира, дом) с 2016 года расчет будет производится с кадастровой стоимости.

В ситуациях, когда кадастровая стоимость имущества меньше или равна вычету при продаже квартиры (1 млн. руб.), платить налог не нужно, но если она была в собственности менее 3 (5 лет), от подачи декларации гражданин не освобождается.

Пример 4: Гражданин приобрел дом в мае 2015 года за 672 000 руб., а в январе 2016 года он продал его за 953 000 руб. Выгоднее выбрать имущественный вычет:

- (953 000 – 1 000 000) х 13% ) – налога к уплате нет

- (953 000 – 672 000) х 13% = 36 530 руб.

Как и раньше, собственники имущества могут воспользоваться правом не применять налоговый вычет, а уплатить подоходный налог с разницы между продажной стоимостью и первоначальной суммой приобретения имущества, если для них это выгоднее.

Пример 5: В 2016 году приобретена комната за 1300 000 руб, в 2018 году продана за 1250 000 руб. Выгоднее воспользоваться не имущественным вычетом, а расходами на покупку, тогда налога к уплате не возникает (1250 000 – 1300 000)х13% = 0.

Если продаваемая квартира была подарена или досталась по наследству

В этом случае при ее продаже (ранее 36 месяцев) после:

- даты вступления в наследство (смерти наследодателя)

- даты регистрации собственности (при дарении).

никаких расходов при ее покупке нет, а расходы (госпошлина и пр.) не сопоставимых по стоимости продажи. Поэтому выгоднее воспользоваться имущественным вычетом в 1 млн. руб. Причем можно либо использовать вычет либо расходы, поэтому большинство выбирает вычет.

Пример 6: Гражданин вступил в наследство в 2015г. и продает унаследованную квартиру в 2016г. Оценочная стоимость составила 2,5 млн. руб, кадастровая 2,6 млн. руб., продает квартиру за 2,3 млн. Поскольку он владел ею меньше трех лет, нужно заплатить налог, причем оценочную (или кадастровую) стоимость недвижимости нельзя учесть в качестве расходов, т.к. она получена по наследству. Сравниваем кадастровую с договорной (2,6 млн *70%) = 1,82 млн. Т.е. договорная выше, поэтому расчет будет произведен от договорной: (2,3 -1 млн. (вычет))*13%= 169 000 руб. А если не продавать квартиру 36 месяцев, то ни декларации, ни налога платить не надо.

Пример 7: Мать подарила дочери квартиру в 2014 году (освобождение от налога на дарение, т.к. близкие родственники), но дочь в 2015 году продает квартиру за 1,8 млн. руб. Налог составит: (1,8 – 1 млн.)*13%=104 000 руб.

Продажа и покупка квартир в одном и том же году

Статьи по теме:

- Документы для купли-продажи квартиры

- Как получить кадастровый паспорт на квартиру

- Как узнать кадастровую стоимость недвижимости

- Дарственная на квартиру

- Налог на дарение недвижимости

- Налог при продаже автомобиля

- Имущественный вычет при покупке квартиры

- Налог на имущество (квартиру) с 2016 года от кадастровой стоимости

- Документы для продажи квартиры

- Выделение долей детям при материнском капитале

- Покупка квартиры в ипотеку

- Как правильно покупать квартиру

- Налоговый вычет на образование

Нужно ли платить налог с продажи квартиры, если одновременно (или просто в одном году) была и продана одна квартира, и куплена другая, дороже или дешевле? Да, если проданную квартиру продали дороже, чем купили, то есть получили прибыль. Но если вы не разу не пользовались имущественным вычетом (как покупатель, 2 млн. руб), то можно сократить налог, подлежащий уплате в данном году. В этом случае собственник имущества имеет право получить сразу два налоговых вычета:

- По купленной квартире, если право на вычет (в 2 млн. руб при покупке) не было использовано ранее (или с 2014 года не использовано в полном объеме).

- При проданной квартире (в 1 млн. руб), если данный вычет не был использован в году реализации имущества по другому объекту (если выгоднее использовать покупную стоимость, то можно воспользоваться расходами на ее приобретение, а не вычетом).

Имущественный вычет в 2 млн. руб при покупке квартиры

При покупке имущества налогоплательщик может воспользоваться имущественным вычетом в размере 2 млн. руб., но за всю жизнь налогоплательщик может получить такой вычет только один раз. При приобретении жилья после 2014 года, если ранее вычетом при покупке гражданин не пользовался, вычет можно заявить по разным объектам недвижимости, если по одному не было полного погашения.

Чтобы получить вычет, покупая квартиру, обязательно:

- Недвижимость должна находиться на территории РФ

- Получить денежные средства на покупку в качестве займа можно только у отечественных кредитных компаний

- Быть резидентом

- Подтвердить документально сделку и уровень своих доходов.

Когда приобретают недвижимость, вычет уменьшает другие полученные налогоплательщиком доходы (заработную плату, продажу другого имущества, подлежащего налогообложению).

Пример 8: В 2014 году гражданин приобрел квартиру, стоимостью 1,35 млн. руб. Его средняя заработная плата в месяц 120 т.руб, и в справке 2НДФЛ за 2014 год доход составил 1 440 000 руб. Он может воспользоваться вычетом при покупке и возместить НДФЛ в размере 175 500 руб (1,35 млн. *13%), а также у него останется остаток (2 млн. – 1,35 млн. = 650 т.руб), который перейдет на другое имущество при покупке. Когда в 2015 году он приобретает дом за 1,62 млн. руб. , он может возместить остаток (при таком же уровне зарплаты) и вернуть 84 500 руб. (13% с 650 000 руб.), удержанного в 2015 году налога из его зарплаты.

Вычеты при продаже одной и покупке другой квартиры, если ранее вычетом в 2 млн. гражданин не пользовался

Расчет налога после реализации квартиры, которая находилась в собственности менее 3 (5) лет, может осуществляться только одним из двух способов:

- С использованием вычетов

- Путем уменьшения доходов на расходы, понесенные при первоначальной покупке этой квартиры.

Рассмотрим несколько типовых случаев, когда гражданин продал одну недвижимость и в этот же год приобрел другую, и налоговым вычетом при покупке (2 млн.руб) еще не пользовался:

Продаваемая квартира была подарена (наследство) или стоит менее 1 млн. руб.

Пример 9: Продана квартира, полученная в наследство, за 3,4 млн.руб, в этом же году приобретена другая за 2,8 млн. руб., вычетом в 2 млн. гражданин не пользовался ранее: (3,4 млн – 1 млн (вычет при продаже)) = 2,4 млн – налогооблагаемая база. Затем 2,4 млн. – 2 млн (вычет при покупке)= 400 000 руб. новая налогооблагаемая база после получения вычета. Налог к уплате составит 52 000 руб. (400 т.руб *13%).

Пример 10: Продана квартира за 3,5 млн. руб., куплена она была ранее за 0,8 млн. руб. Затем приобретена вторая квартира за 3,1 млн. руб. Поскольку цена покупки первой квартиры (800 т.руб) меньше вычета в 1 млн, выгоднее воспользоваться вычетом. Налогооблагаемая база по проданной квартире составит (3,5 – 1млн. )= 2 500 000 руб. Затем можно воспользоваться вычетом 2 500 000 – 2 000 000 = 500 000 руб, налог составит 65 000 руб.

Если покупаемая квартира менее 2 млн. руб.

Пример 11: Полученная в наследство квартира продана за 2,3 млн. руб, купили новую квартиру за 1,5 млн. руб. Воспользовавшись вычетом, получилась налогооблагаемая база 2,3 – 1 млн. руб = 1,3 млн. руб. ее можно уменьшить на 1,5 млн. руб., т.е 1,3 -1,5 = – 0,2 млн. руб. Здесь получается – 200 000 руб. т.е. должны возместить из бюджета 13% налога, это 26 000 руб. И только в том случае, если гражданин получит в этом году такой доход (справка от работодателя 2НДФЛ), тогда он получит 26 000 руб из бюджета.

Пример 12: Продана квартира за 4,3 млн. руб, покупали ее ранее за 2,1 млн. руб. Затем приобретена вторая квартира за 1,7 млн. руб. Налогооблагаемая база при продаже составит 4,3 – 2,1 = 2, 2 млн. руб. Ее уменьшаем на 1,7 млн. руб. 2,2 -1,7 =0,5 млн. руб. С этой суммы нужно уплатить налог 500 000 *13% = 65 000 руб.

Если покупаемая квартира более 2 млн. руб.

Пример 13: В 2015 году гражданин продал старую квартиру за 4,8 млн. руб. (покупал за 3,5 млн. руб), и приобрел новую за 3,1 млн. руб. Право воспользоваться вычетом при покупке новой квартиры у гражданина еще не использовано (2 млн.р):

- Первый способ расчета НДФЛ: (4,8 – 1 (вычет при продаже) – 2 (вычет при покупке)) х 13% = 234 000 руб.

- Второй способ расчета НДФЛ: (4,8 – 3,5(расходы)) = 1,3 млн. руб. Поскольку новая квартира стоит более 3,1 млн. руб, можем воспользоваться полным вычетом в 2 млн. руб. Уменьшаем на вычет 1,3 – 2 млн. руб. = – 0,7 млн. руб. То есть, получается “минус”и если доход гражданина за год (справка 2 НДФЛ) будет 700 000, то 13% (91 000 руб.) будет ему возвращено из бюджета. Если, к примеру, заработная плата за год составила 500 т.руб, то налог к возмещению составит 65 т.руб. А остаток налога 26 000 можно будет возместить на следующий год.

- Получается, что 2 вариант выгоднее налогоплательщику.

Однако некоторые налоговики считают, что можно использовать только один вычет (1 млн. для продавцов), и только потом заявлять другой (2 млн. для покупателей). Здесь с налоговой инспекцией можно поспорить. Такие аргументы уместны, если гражданин продал жилье, к примеру, в 2015 году, а приобрел новое в 2016 году, т.е. сделки были не в одном налоговом периоде. Налогоплательщик платит налог только с разницы всех своих доходов и всех расходов, и если покупка и продажа совершены в одном и том же году, а то он может воспользоваться и вычетом при покупке и вычетом при продаже.

Продажа доли квартиры

При продаже доли недвижимости также можно уменьшить налогооблагаемую базу на затраты, связанные с покупкой этой доли (пропорционально). Документы, подтверждающие стоимость покупки, должны предоставляться для проверки вместе с декларацией. В этом случае может быть несколько нюансов:

Учет покупной стоимости квартиры при продаже доли

Пример 14: Гражданин купил долю в квартире за 2,3 млн. руб, затем продал ее за 2,5 млн. Владел долей менее 3 лет, налог составит 200 000 *13%= 26 000 руб.

Как правило, доля в квартире не приобретается отдельно. Чаще всего она достается в собственность вместе с самой квартирой, которую купили дольщики (семья). Тогда расходы на покупку доли или указывают в договоре купли-продажи самой квартиры, или определяют по простой формуле (в случае, если цена стоимости каждой доли в договоре не указана):

Стоимость покупки в целом х Величину доли = Расходы на покупку доли

Пример 15: Супруги приобрели квартиру за 4, 3 млн. руб, в долевую собственность по 1/2 доли. Через год продали квартиру за 4,5 млн. руб. Т.е. семья получила доход от продажи (4,5 -4,3) = 200 000 руб. Но каждый должен подать декларацию и уплатить одинаковую сумму (4, 5 млн./2 – 4,3/2)*13% = 13 000 руб. И муж, и жена получили доход в 100 000 руб. от продажи своей доли, поэтому каждый платит налог в 13 т.руб.

Учет имущественного вычета в 1 млн. при продаже доли квартиры

При продаже имущества, находящегося в долевой собственности, полная сумма вычета (1 млн. руб) может быть учтена, но должна быть распределена между совладельцами только ПРОПОРЦИОНАЛЬНО их долям. Поскольку такой вычет предоставляется для объекта недвижимости, а не в отношении каждого продавца и не на каждую долю. Получается следующее:

- Использовать полный вычет можно, если продавать долю отдельно, как отдельный объект (т.е. каждый собственник продает свою долю по отдельному договору купли-продажи, и у покупателя получится несколько Свидетельств о собственности (договора с каждым продавцом)), Письмо ФНС от 25 июля 2013 г. N ЕД-4-3/13578, Письмо ФНС от 2 ноября 2012 г. N ЕД-4-3/18611.

- Если же продавать квартиру как единый объект, вместе с другими собственниками (и свою долю в том числе), то вычет в размере 1 млн. руб. будет распределен среди собственников согласно их доле.

Пример 16: Семья из трех человек продает квартиру, полученную по наследству, следовательно, покупную стоимость учесть в расходах нельзя, можно только использовать вычет. Продана квартира за 4,6 млн. руб., каждый имеет 1/3 доли.

- Вариант 1: Договор купли-продажи составляется один, продается квартира как единый объект. Каждый из собственников уплачивает такой налог (4,6 млн./3 – 1 млн./3)*13%= 156 000 руб.

- Вариант 2: На каждую долю составляется отдельный договор купли-продажи и покупатель получит 3 свидетельства о собственности. Здесь каждый собственник получает вычет в 1 млн. руб. И налог к уплате каждым продавцом составит (4,6 млн./3 -1 млн.)*13%= 69 333 руб. Однако такой вариант может не устроить покупателя квартиры, а также налоговая инспекция расценить подобную сделку как уход от налогообложения.

Бывают ситуации, когда один из дольщиков владеет имуществом более 3 (5 лет) и освобождается от подачи декларации и уплаты налога, остальные менее 3 лет и должны отчитаться в ИФНС. Поскольку в договоре купли-продажи квартиры дольщики могут установить любой иной порядок распределения дохода, т.е. не привязанный к размеру их долей, можно бОльшую часть дохода по квартире распределить в пользу освобожденного от налогообложения собственника. И продавать квартиру как единый объект, но в договоре указать сколько стоит каждая доля.

Пример 17: Мать, дочь и сын продают квартиру за 1,8 млн.руб. в 2018 году. Мать является собственницей своей 1/2 доли более 3 лет, а дети вступили в наследство после смерти отца недавно и владеют по 1/4 доли менее 3 лет. В договоре предусмотрено, что доход от ее продажи было решено распределить следующим образом:

- дочь и сын – каждый по 0, 333 млн. руб,

- мать (1,8 – 0,333 – 0, 333) = 1,134 млн. руб.

Мать не платит налог, поскольку освобождена от уплаты, а дети пользуются вычетом: 0,333 млн. (доход от продажи доли) – 0,333 млн. (1 млн. вычета/3) = 0 – налога к уплате нет, но декларацию с подтверждающими документами дети подать обязаны.

Здесь также есть свои подводные камни, а именно тот факт, что при продаже недвижимости с 2016 года расчет налога будет зависеть от кадастровой стоимости (не менее 70%), и налогооблагаемая база должна рассчитываться пропорционально доле собственников. Если договорная стоимость меньше 70% от доли по кадастровой стоимости, то расчет ведется от последней, а не той, что указана в договоре.

Вернемся к примеру 17, если кадастровая стоимость такой квартиры составляет 1,9 млн. руб. Тогда 1/4 доля дочери и сына будет по 475 000 руб. Для расчета НДФЛ налогооблагаемая сумма не должна быть менее 70% от кадастровой, а именно не менее 332 500 руб, здесь же договорная сумма составляет 333 333 руб, значит расчет ведется от договорной, и дочь и сын налог не платят.

Когда подавать декларацию и платить налог

Расчет налога (даже если он нулевой), заявление вычета, факт продажи имущества, которое находилось в собственности менее 3-х лет нужно отразить в декларации 3-НДФЛ.

- Срок для декларации – в следующем после продажи/покупки квартиры году – до 30 апреля.

- Срок перечисления налога – если есть налог к уплате, перечислить до 15 июля.

Чтобы сэкономить на заполнении декларации (в среднем за ее заполнение частные организации берут 500 – 2000 руб), можно самостоятельно разобраться, там нет ничего сложного. Следует скачать программу и интуитивно ее заполнить, см. как заполнить декларацию при продаже имущества, (здесь смотрите как заполнить сведения о себе, а коды ставите другие):

- Код дохода:

- 1510 – договорная сумма продажи квартиры, дома

- 1511 – договорная сумма доли квартиры, дома

- Код расхода/вычета

- 901 – если имущественные вычет в 1 млн. руб.

- 903 – если подтвержденные расходы на ее приобретение.

Документы, прилагаемые к декларации

К декларации 3-НДФЛ приложить копии всех, подтверждающих сделку документов:

- Копию свидетельства о собственности на проданную недвижимость (должно оставаться у продавца, хотя и аннулируется).

- Копия договора купли-продажи с покупателем (налогоплательщик-продавец), акт приемки-передачи.

- Копии документов, подтверждающих оплату (акт приемки-передачи, фразы “все денежные средства получены в полном объеме” для договора между физ. лицами достаточно, если договор с предприятием или ИП, требуются чеки или платежные поручения).

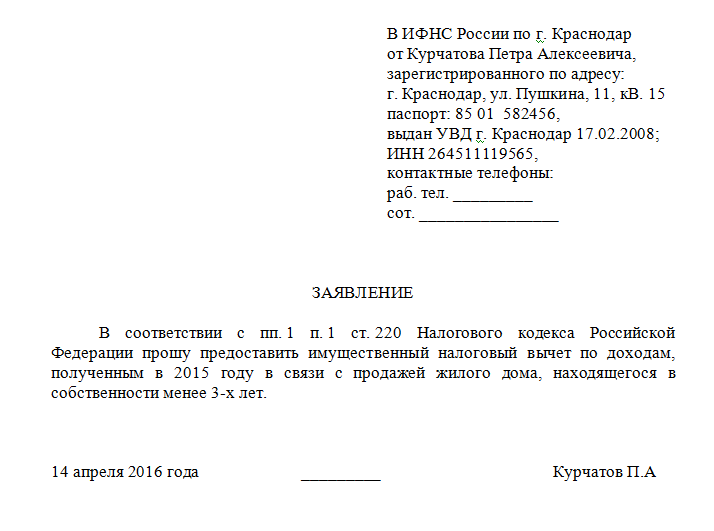

Образец заявления в ИФНС о предоставлении вычета

- Если нужны документы, подтверждающие расходы (договор купли-продажи, акт приемки-передачи при покупке этой квартиры и документы, подтверждающие оплату).

- Договор дарения (если продается подаренная квартира).

- Кадастровый паспорт (если было дарение или наследование или если договорная цена сильно занижена).

- Копию паспорта.

- Заявление на предоставление вычета в 1 млн. руб. (образец в ИФНС на стендах или скачать образец у нас на сайте в формате MSWord).

- Если предоставляется имущественный вычет в 2 млн. руб, отдельный пакет документов см. в статье имущественный вычет при покупке квартиры.

- Реестр (перечень) все подаваемых документов с указанием кол-ва страниц каждого документа.

Способы представления:

- Почта – можно отправить пакет документов по почте с описью вложения, дата отправки считается датой приема документов налоговой.

- Лично – можно лично (предпочтительнее)

- По доверенности – также может падать документы представитель по заверенной нотариусом доверенности.

- Составляйте пакет документов в 2 экземплярах, один должен оставаться у вас (с отметкой в перечне о принятии налоговой), другой направляться в ИФНС.

НДФЛ можно оплатить в любом банке. Получить необходимые реквизиты лучше в налоговой инспекции, также можно найти на сайте ИФНС или через гос. услуги.

Последствия: не заплатили налог при продаже квартиры и/или не предоставили 3-НДФЛ в налоговую

Если не сдать декларацию вовремя и/или просрочить уплату налога (крайний срок 30 апреля), могут быть наложены следующие взыскания:

- Штраф 1000 рублей – если в декларации налог к перечислению равен 0

- Штрафы: от 5% до 20% (30%) от суммы налога к уплате за каждый месяц просрочки – если не представить декларацию (до 30%) и не заплатить налог до 15 июля (до 20%, если злостный неплательщик, то 40%).

- Пени – ежедневное начисление пени, начиная с 16 июля (см. калькулятор расчета пени и штрафов на сайте ipipip.ru/shtrafi/)

- При полном отказе от уплаты налога, размер которого превышает 600 млн. руб, наступает уголовная ответственность.